まずは、株式の銘柄選定方法として

1.スクリーニング

2.スクリーニングで選ばれたものから、さらに厳選

という流れでやってみます。

1.スクリーニング

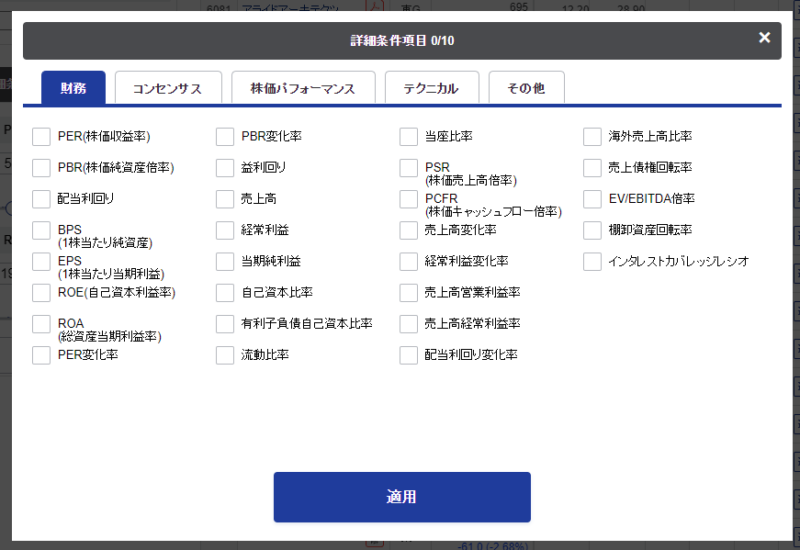

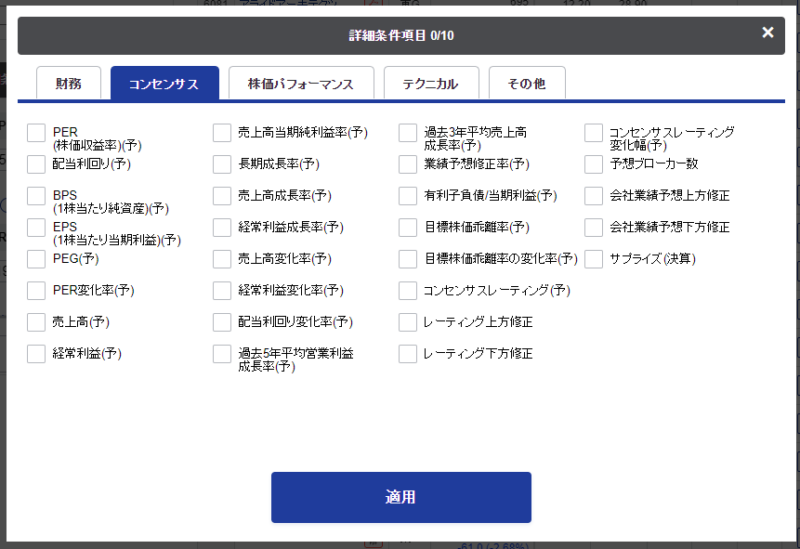

SBI証券のスクリーニングには、「財務」「コンセンサス」「株価パフォーマンス」「テクニカル」「その他」のカテゴリーに分かれていて、それぞれにいろいろなパラメータがあります。

どのパラメータを使用しようかと考えたのですが、

株式銘柄を選定する指標となるのは、企業の「貸借対照表」「損益計算書」「キャッシュフロー」に示されたデータです。

その中でも利益を効率よくあげているか、成長率や将来性についてはどうかを検討する指標として「PER」「ROE」はベースとなるものなので、今回はこの2つに絞ってみようと考えました。

【PERについて】

株価=PER(株価収益率)× 1株当たりの純利益

で計算できます。

1株当たりの純利益=当期純利益÷発行株式数

で計算できます。

つまり、

株価 = (PER÷発行株式数)× 当期純利益

計算式は上記のようになりますので、株価は当期純利益に比例すると読み取ることができます。

ここで少し考えたのですが、

株価が上昇するということは、(PER÷発行株式数)の値が大きくなるということで、つまりは(PER÷発行株式数)は投資家の期待値と読み取ることができます。

当期純利益に変化が見られない銘柄について、

今現在投資家の期待が少なく、1株当たりの純利益が少ない企業であったとしても、その企業の業績拡大が予想されると、投資家の期待値が増え、それに並行して1株当たりの純利益が増加したのならば株価の上昇が期待されます。

一方で、株価に大きく変化が見られない銘柄については、

1株当たりの純利益が減ったとしても、投資家の期待値は増えているということであったり、逆に投資家の期待が減っている中で1株当たりの純利益を上げている、このような鬩ぎあいが続いているとも見て取れます。

PERを投資家の期待値と考えても、数値化されないと期待値を推し量ることはできないので、実際に数値として見える株価と1株当たりの純利益から考えて見ます。

株価に大きな変化が見られないとき、1株当たりの純利益が少なくなるとPER値は大きくなり、1株当たりの純利益が多くなるとPER値は小さくなります。PERが極端に大きな値の時には、現在の株価に対して1株当たりの純利益が非常に少ないということでしょうが、1株当たりの純利益は発行株式数が変化しなければ、当期純利益に比例するということを考えれば、その極端に大きなPER値を生み出す企業が翌年に1株当たりの純利益を2倍にすれば、PER値は1/2になり、また翌年1株当たりの純利益を2倍にすれば、更にPER値は1/2になります。現実的ではありませんが、あり得ないとは言えません。

株価は基本的には株を買いたい人と売りたい人の需要と供給のバランスによって決まります。株価が上がるということは買いたいと思う人が多くなるから、つまり、その会社に何らかの将来性を見込んでいるからです。1株当たりの純利益の増加率と株価の増加率が同じならばPERは同じ値を推移しますが、株価の増加率のほうが勝るとPERは大きくなります。つまり以前よりも「割高だと」という数値的な結果を示します。

頭が混乱してきました。

PER値が短期間で極端に変化するのは、IT関連銘柄ならばあり得るかもしれませんが、その他の銘柄においてはあまり現実的ではなく、大きなスパンで徐々に変化していくと考えると、投資した資本の回収にかかる期間を考えたとき、ある程度の幅が必要だと考えます。また、株式投資をするときにもアセットアロケーションの考えが必要だと考えると、業種の分散≒(PERのある程度の幅) を持たせようと考えました。

そこで、

一般的にPER値は15ぐらいが良いとされていますが、私はPER=10~12あたりを基準値にしました。

そして、PER値の範囲として、

まず上限値は、

企業の業績が非常によく1株当たりの純利益が2倍になったと想定して、株価が一定の条件の下でPER=10~12になるのはPER≒20~24。

次に下限値は、

非常に割安感のある企業の業績が悪くなったとして、1株当たりの純利益が1/2倍になったと想定したとき、株価が一定の条件の下でPER=10~12になるのは、PER=5~6。

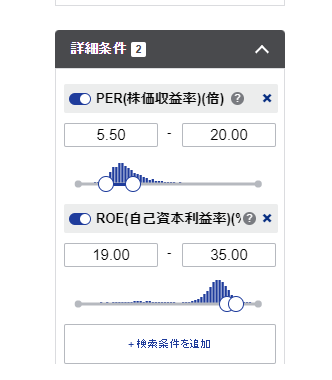

以上のことから、今回は「5.5<PER<20.00」でスクリーニングしてみることにしました。

おまけですが、

PERはその会社に投資するかどうかを考えるときには重要な指標ではありますが、単にPERだけを見ていたのでは、「木を見て森を見ず」ではないかと。

そこで、株式の銘柄選定をするうえで、PERの推移と株価の推移は連動させてみようと思っています。

【ROEについて】

ROE=当期純利益÷自己資本 × 100

で計算できます。

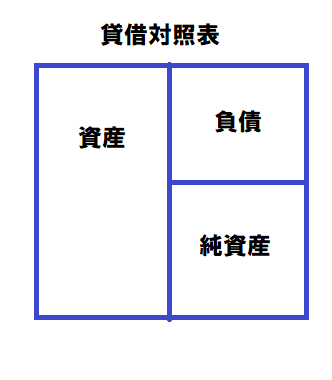

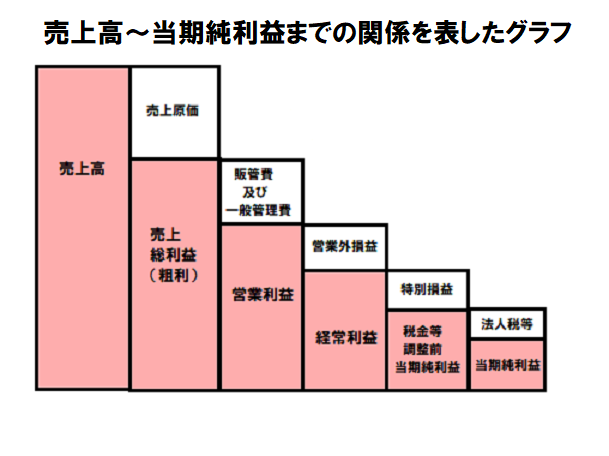

当期純利益は上図(売上高~当期純利益までの関係を表したグラフ)をみると、売上高~売上原価や販管費等を差し引いた最終的な利益に当たります。一方、自己資本は上図(貸借対照表)の資産から負債を引いたものです。

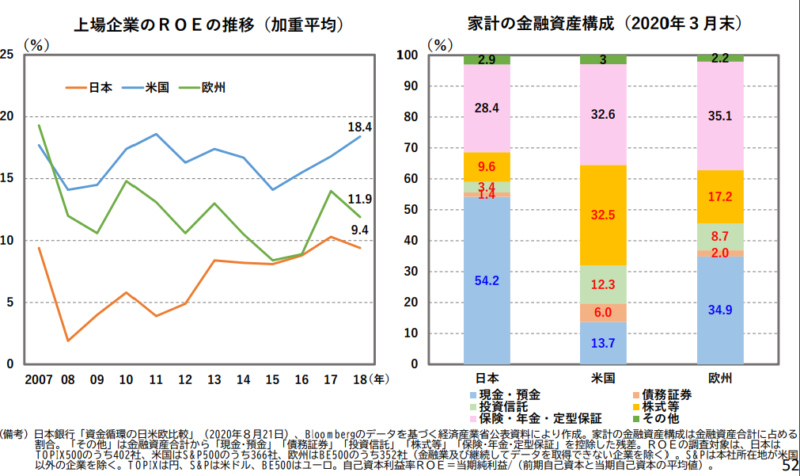

ROEは株主が出資したお金を元手に、企業がどれだけの利益を上げたかを数値化したものです。そう考えると、ROEの値が大きいほど出資資本を効率よく使って利益を生み出しているという解釈ができます。日本でのROEの一般的な値としては8~10%が優良企業だと言われていますが、米国では18%台、欧州では12%ほどです。

ROEの値は大きければいいという考えはありますが、2021.8.6のDIAMONDonline様によりますと、

先進国時価総額上位100社(金融除く)の中で、最もROEが高い企業は大手ホームセンターのロウズである(7月末、1ドル=110円で換算、以下同)。ロウズの株主資本は、2015年度末の8419億円(株主資本比率24.5%)から、2020年度末の1580億円(同3.1%)まで減少した。その結果、ROEは28.8%(2015年度)から340.9%(2020年度)に上昇した。

株価は過去5年間に134.2%上昇し、時価総額は15兆円もある。 これは、セブン&アイ・ホールディングス(4.3兆円)の3倍以上である。ほかにも、高ROE企業は、オラクル158.8%(株主資本比率4.5%)、イーライリリー150.2%(同12.5%)、マスターカード104.4%(同19.4%)と数多い。

米国では、優良企業であっても、債務超過(株主資本がマイナス)の企業が少なくない。これらは、分母がマイナスであるため、計算上はROEがマイナスになる。しかし、米国の経営者はROEがマイナスになることをいとわない。

フィリップ・モリスは、自社株買いでたまった金庫株が3.9兆円ある。その結果、株主資本は1.0兆円のマイナスである(6月末)。マクドナルドの金庫株は7.4兆円(総資産5.6兆円)であり、株主資本は約8000億円のマイナスである(3月末)。同様に、スターバックスの株主資本は約7500億円のマイナスである(6月末)。

引用元:DIAMONDonline https://diamond.jp/articles/-/278586

なるほど、

ROE=売上高利益率(純利益/売上高)× 総資産回転率(売上高/総資産)×財務レバレッジ(総資産/自己資本

と分解すると、自己資本を減らせば、ROEを高くすることができます。

自己資本を減らす方法としては、自社株買いや配当増をすることで達成できます。

日本の企業のROEは欧米に比べると低いですが、米国は優良企業でも債務超過の企業が少なくないというところは、日本企業には当てはまりにくいところではありますので、今回は日本の企業の中でもROEを米国並みに挙げている企業を抜粋しようと考えました。

そこで、今回のPERとROEパラメータは次のように設定してスクリーニングすることにしました。

パラメータ設定 ・5.5<PER<20.00 ・19.00<ROE<35.00

実際のパラメータ設定画面は下の通りです。

コメント