いろいろと株式投資のことを調べていた時に、

「信用残」

という言葉を耳にしました。

「信用残?」

この言葉も知らない知識不十分投資家Chaluluは、早速調べてみたのです。

以下は「SMBC日興証券」さんのページを引用させていただいています。

2種類の信用取引とその違い

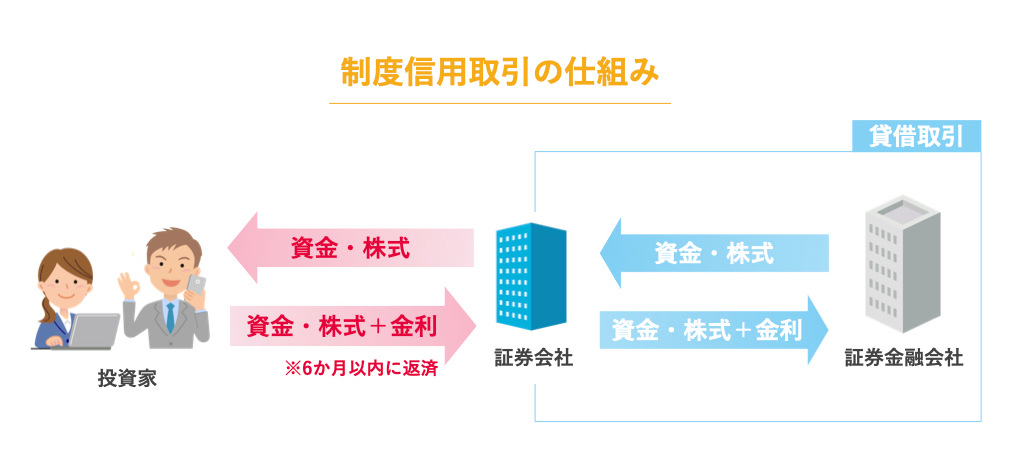

続いて、制度信用取引と一般信用取引を個別に詳しくみていきましょう。制度信用取引の構図を解説します。

制度信用取引

信用取引は、投資家が証券会社から、資金や株式を借りることで取引が実現します。そうなると、証券会社の資金や株式が不足することがあります。このとき証券会社は、「証券金融会社」という機関から、資金や株式を借ります。この証券会社と証券金融会社の間の取引を「貸借取引」といいます。制度信用取引では、貸借取引が存在します。

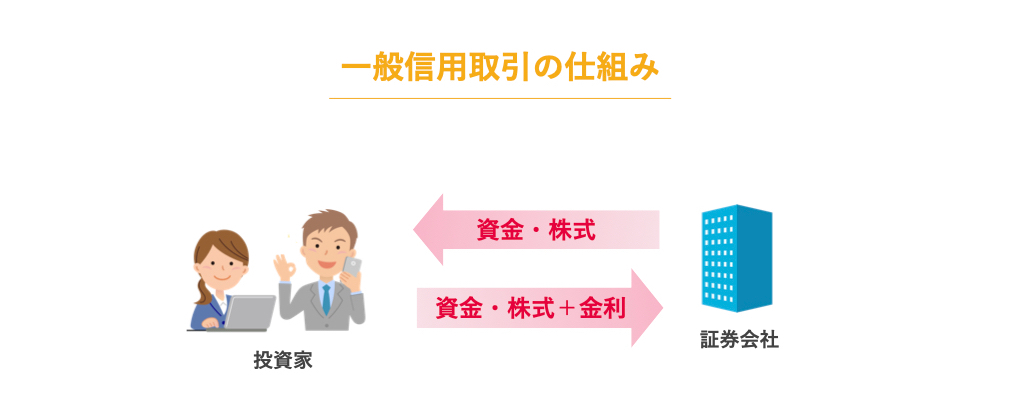

一般信用取引

一般信用取引では、「貸借取引」も「証券金融会社」も存在しません。また、この後の比較表で紹介する、証券取引所による制限が少ない取引です。

一般信用取引は投資家と証券会社の間だけで信用取引が完成するので、投資家にとっては自由度が高い信用取引といえるでしょう。

その分、証券会社に返済する金利は、一般的に制度信用取引の金利より高くなります。

制度信用取引と一般信用取引の違い

信用取引には制度信用取引と一般信用取引があり、売買をするときにはいずれかを選択する必要があります。

それぞれの特徴を個別にみる前に、この2つの違いを確認しておきましょう。

制度信用取引 一般信用取引 取引 売り建て 買い建て 売り建て 買い建て 返済期限 原則6ヶ月 原則3年 対象銘柄 東証および名証の上場銘柄のうち、取引所が選定した銘柄

売り建て・・・貸借銘柄

買い建て・・・制度信用銘柄

※整理・監理銘柄や規制銘柄は除く売り建て・・・当社が指定した銘柄が取り扱いの対象となります。

買い建て・・・日興イージートレードの対象銘柄のうち原則全上場銘柄が対象となります(上場初日から取引可)。

※整理・監理銘柄や規制銘柄は除く逆日歩(品貸料) 証券金融会社が発表する金額を支払い 証券金融会社が発表する金額を受け取り なし なし 配当落調整金 「配当金の額-所得税源泉徴収相当額」を支払い 「配当金の額-所得税源泉徴収相当額」を受け取り 「配当金と同額」を支払い 「配当金の額-所得税源泉徴収相当額」を受け取り 引用:SMBC日興証券

- ※日興イージートレード信用取引の場合で比較

ということは、

制度信用取引の場合は6か月以内に、一般信用取引の場合は3年以内に売買をしなければならない。

その残量が今の時点でどれぐらいの量残っているかを示してくれているのが

「信用残」

制度と一般の両方が混ざっているので、そこは考えなければいけないけれども・・・。

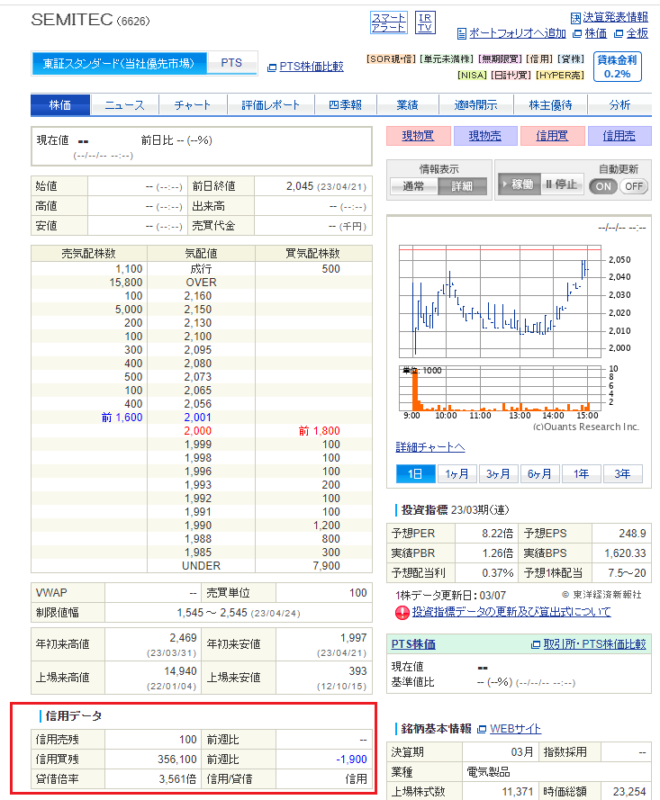

そこで、私が次のチャンスで買おうとしているSEMITECの信用残を見てみることに。

あら~!!

信用売残は100、信用買残は356100

信用買残がものすごく多い!

この銘柄は以前に書いたように2000円ぐらいを目安に購入予定にしていたんだけど、

板を見ると、

気配値2000に買気配株数1800

気配値1990に買気配株数1200

この2つの気配値に大口さんがいるのかな?

これがもし大口さんならば、「この辺りで買うといい」と言う大口さんの判断だから、

2000ちょっと上、もしくは1990ちょっと上あたりで買うのが良い?!

という判断。

う~ん、なかなか奥深い良い情報をゲットした感じ🙄

😊

後は、自分の判断でレッツゴー😊

コメント